어제 메일 하나가 왔는데, 보험사에서 연말정산 신고자료를 보내준 것이었습니다.

그래서이 참에 보험료 중에 연말정산 공제가 가능한 것들을 알아보겠습니다.

모든 보험이 세액공제?

아니요.

보험에 따라 어떤 것은 소득공제, 어떤 것은 세액공제입니다. 아예 대상이 아닌 것도 있습니다.

따라서 가입한 보험과 불입액을 잘 확인해두시는 게 좋겠습니다.

소득공제대상 보험 종류

소득공제대상은 공적보험입니다.

국민연금, 건강보험, 고용보험, 노인장기요양보험이 여기에 해당합니다.

그리고 불입액의 전액이 공제됩니다.

잠깐!

한 가지 확인할 것은 불입액의 전액 중에 근로자 분만 해당합니다.

아시다시피 공적보험은 사업자와 근로자가 50%씩 부담하지요.

사업자가 낸 것은 제외됩니다.

연말정산 보험료

세액공제대상 보험은 어디까지 되려나?

사적보험입니다.

대상이 되는 보험은

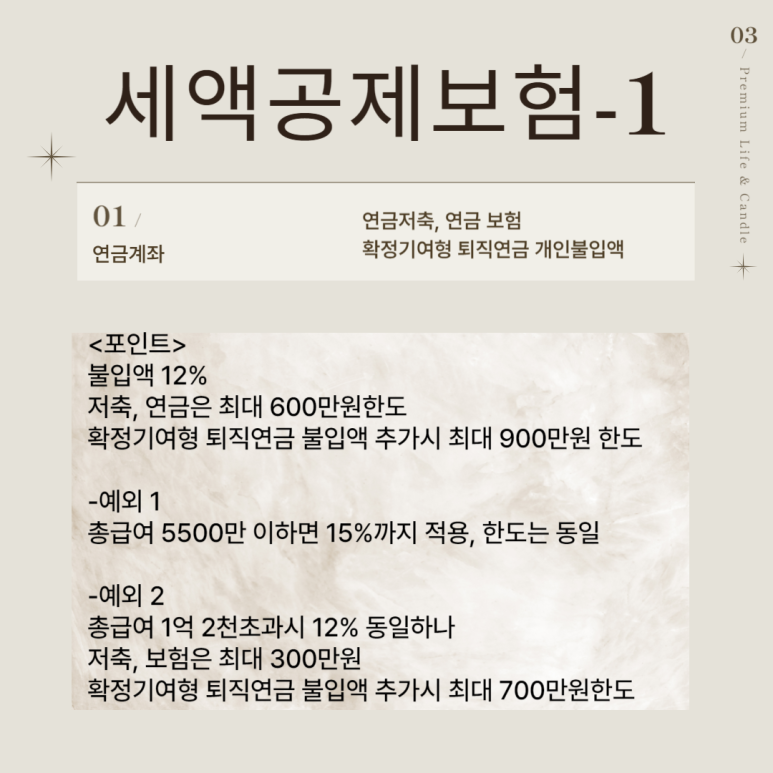

(1) 연금계좌(연금저축, 연금 보험, 확정기여형 퇴직연금)과

(2) 자동차보험료 등 보장성 보험료입니다.

보험료 불입액의 일정 비율 12% 또는 15%를 세액에서 공제합니다.

제 화재보험이 보장성 보험료였나 봅니다.

1. 연금계좌 세액공제가능 조건

- 불입기간이 5년 이상

- 분기마다 300만원 범위 내 불입

- 불입 만료후 만 55세 이후부터 5년 이상 지급받는 것

위 조건이 중요한 이유는

5년 이내 중도해지하는 경우 누계액의 2%를 가산세로 부과합니다.

1-1 연금 보험료 한도

- 원칙은 보험료 불입액의 12%

- 저축, 연금보험의 경우 최대 600만원 한도

- 확정기여형 퇴직연금 개인 추가불입액 포함하면 최대 900만원 한도

단, 소득에 따라 비율과 한도가 달라지니 확인해주세요

총급여 5500만원 이하인 경우

- 한도는 동일

- 불입액의 15%.

총급여가 1억 2000만원 초과인 경우

- 불입액의 12%

- 저축,연금보험의 경우 최대 300만원 한도

- 확정기여형 퇴직연금 추가불입액 포함하면 최대 700만원 한도

연금보험 저축 연말정산

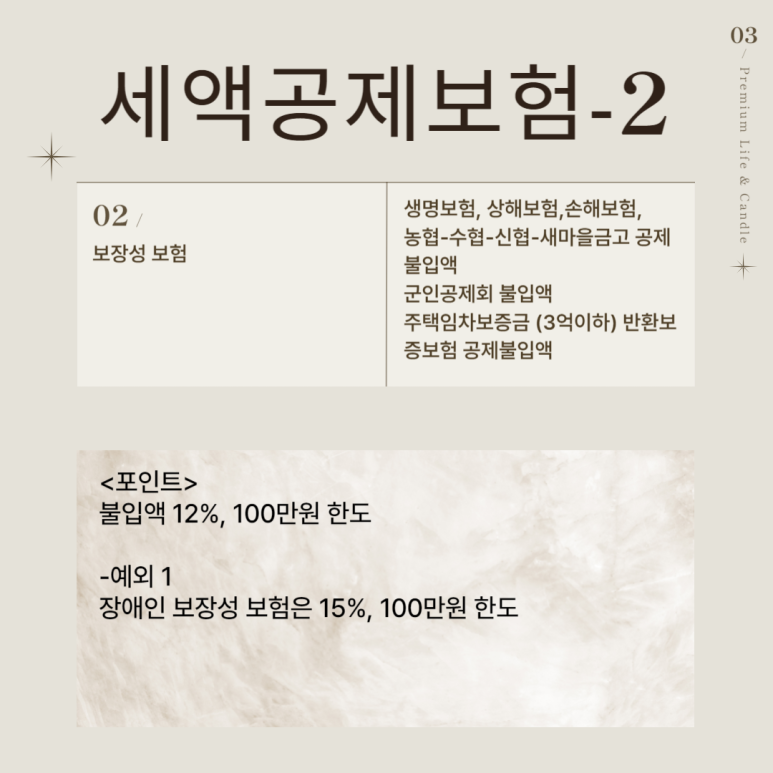

2. 보장성 보험료 세액공제 조건

-근로자의 기본공제 대상자를 피보험자로 하는 보험 중

-만기에 환급되는 금액이 납입보험료를 초과하지 않는 보험

-생명보험, 상해보험,손해보험, 농협-수협-신협-새마을금고 공제불입액, 군인공제회 불입액

주택임차보증금 (3억이하) 반환보증보험 불입액

2-1 한도

보험료 합계액의 12%, 100만원 한도

장애인 보장성 보험의 경우 합계액의 15%, 100만원 한도

- 장애인 보장성 보험이 있는 경우 중복적용이 불가능하여 택1 해야합니다.

- 맞벌이 부부인 경우, 계약자와 피보험자가 본인이거나 부부공동이어야 대상이 됩니다..

보장 보험료 연말정산 공제한도

가정하여 확인해보겠습니다.

<연봉 및 납입>

연봉 4000만원

국민연금 180만원

고용보험 18만원

건강보험 100만원

노인장기요양보험 2.5만원

----------------------------

연금저축보험 300만원

퇴직연금 추가 불입 120만원

----------------------------

자동차보험 30만원

종신보험 60만

저축성 보험 80만원인 경우

전액 소득공제 대상금액 300.5만원

- 국민연금 180만원

- 고용보험 18만원

- 건강보험 100만원

- 노인창기요양보험 2.5만원

세액공제 73.8만원

ㄱ. 연금계좌 420만원의 15%이 63만원

- 연금저축 300만원

- 퇴직연금 120만원

ㄴ. 보장성 보험 90만원의 12%인 10.8만원

-자동차보험 30만원

-종신보험 60만원

'삶에 도움이 되는 정책정보' 카테고리의 다른 글

| 도시가스절약캐쉬백받고 냉방비커버해요! (0) | 2024.02.02 |

|---|---|

| 월세새액공제 신청방법 (0) | 2024.01.17 |

| 소상공인대출 이자환급 캐시백 은행별 차이 (0) | 2024.01.12 |

| 청년창업자금대출 (0) | 2024.01.05 |

| 청년희망적금에서 청년도약계좌 환승가입 - 이자 400받고 0.5억 만드는 비법 (0) | 2024.01.05 |