소상공인정책자금 대출을 오늘 10.4일부터 접수를 받고 있습니다.

개인사업자가 저리로 받을 수 있는 정부지원대출입니다.

경험상, 개인사업자 정부지원대출 중에서 진입장벽이 낮은 편이고 이율도 좋고, 경쟁 또한 치열하지 않다고 생각합니다.

그래서 저도 매년 이 소상공인정책자금을 활용하고 있어요.

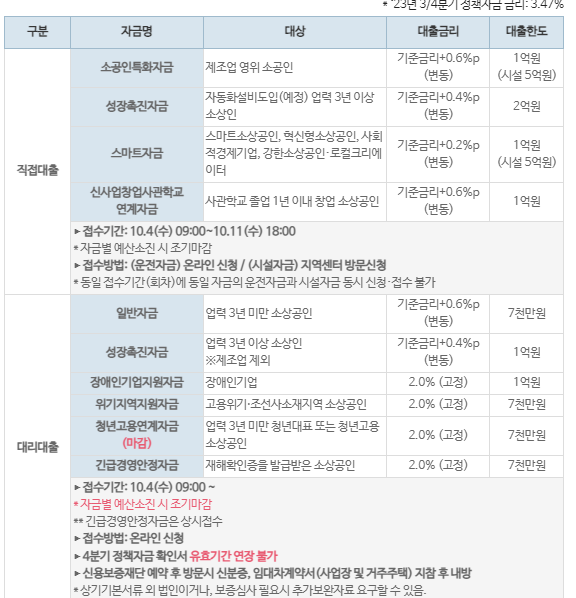

소상공인 정책자금은 직접 대출과 대리대출이 있습니다.

본 포스팅에서는 직접 경험해 본 대리대출을 기준으로 작성하였습니다.

이자율은 얼마나 되나?

일정 요건에 해당하는 사업자는 2% 고정 이율입니다.

일정 요건이란

1. 장애인기업

2. 고용위기, 조선사소재기업

3. 업력 3년 미만 청년대표기업 또는 청년고용소상공인

4. 재해확인증을 받은 소상공인

이렇게 4가지 유형의 사업자는 2% 고정 이율로 대출을 받을 수 있습니다.

정부지원대출이 필요한

업력 3년 미만인 청년 사업가나 청년을 고용한 소상공인이라면 놓치면 너무 아쉬울 조건입니다.

초기 창업자는 잘 모르고 고이율의 신용대출을 하는 경우도 많으니까요

청년이라면 꼭 활용하셨으면 좋겠습니다.

그 외에는 기준금리 + 0.4~0.6%입니다.

최종적으로 대개 3~5%대 이율입니다.

소상공인정책자금은 확실히 시중은행에서 받는 개인사업자 대출보다 매우 낮은 이자로 받을 수 있습니다.

1금융권 대출인 것도 이점이구요.

제가 23년 상반기에 받았을 때 이율은 3.9%였습니다.

저금리 시절보다는 23년에 들어 오른 것이긴 하지만 다른 곳에 비하면 확실히 저렴합니다.

변동금리이기 때문에 앞으로 이자율이 상승한다면 오르기야 하겠지만 그래도 만족합니다.

<개요>

소상공인정책자금,

일반 개인사업자라면 어떤 자금으로 신청하지?

저는 1인 개인사업자이고 도소매업을 하는 소상공인입니다.

저와 같은 경우라면 대리대출로 일반자금 (또는 성장촉진자금)을 받으시면 되십니다

3년 이하는 일반자금, 3년 이상은 성장촉진자금입니다.

소상공인정책자금,

얼마까지 받을 수 있을까?

개인사업자가 받을 수 있는

정부지원대출 중에는 한도가 높은 편입니다.

저와 같은 일반사업자를 기준으로 보면

- 3년 미만 사업자 대상인 일반자금은 7천만원,

- 3년 이상 사업자 대상인 성장촉진자금 1억입니다.

그러나!

신용, 매출 수준 등에 따라 개별 한도는 다를 수 있습니다.

즉, 7천만원 또는 1억이 다 대출되지는 않습니다.

그 이유는 지역 신용보증재단 보증 조건이 있기 때문입니다.

대출신청을 하면 신용보증재단에서 해당 업체에 대한 심사를 합니다. 그 결과에 따라 대출한도가 결정이 됩니다.

그럼에도!

생각보다 적게 되었다고 해도 속상해 하실 필요는 없습니다.

성실히 갚고 신용등급이 높아지고 매출 등의 사업실적이 좋다면

그 다음 해에 한도 내에서 잔액을 더 받을 수 있기 때문입니다.

같은 수준에서도 업력이 더 많으면 더 좋은 점수를 받을 수 있다고 합니다.

한편!

심사하고 보증을 서주는 곳이니 신용보증재단이 뭔가 어렵게 느껴질 수 있을텐데요.

신용보증재단 직원들은 엄청 친절합니다.

설령 한도가 없어서 거절해야할 경우라도, 신청한 금액보다 적게 승인이 나더라도

담당자가 전화해서 친절하게 안내해줍니다.

한도가 적으면 더 나은 상태를 만들도록 가이드도 해주고요.

어디서 어떻게 신청하면 될까?

아래 첨부된 pdf 에서 40page를 따라서 그대로 하시면 되십니다.

'삶에 도움이 되는 정책정보' 카테고리의 다른 글

| 민방위대피소 찾아두기- 안전디딤돌앱 (0) | 2023.10.16 |

|---|---|

| 서울시 청년해외봉사단 1기 - 몽골 울란바토르 가자 (0) | 2023.10.05 |

| 산후조리원 비용 산후우울증 상담 출산 후 탈모 산모 필라테스 모두 지원금 있다고? (0) | 2023.09.08 |

| 경기 취업준비 청년 면접비 면접수당 최대 50만원 신청하세요! (0) | 2023.05.22 |

| 20살부터 40살까지 나혼자산다 1인가구라면 월세지원금 받으세요 (0) | 2023.05.04 |